ARM Holdings (ARM) 투자 전략 심층 분석 : 2025년 포트폴리오 최적화 방안

ARM Holdings는 스마트폰부터 인공지능(AI) 칩까지 우리 생활 속 다양한 전자기기의 두뇌 역할을 하는 반도체 설계 기업입니다. 이 회사를 장기적으로 보유할 가치가 있는지 판단하려면 기술력, 재무 상태, 시장 환경, 리스크 요인 등을 종합적으로 살펴봐야 합니다. 마치 집을 살 때 구조, 위치, 가격, 관리 비용을 꼼꼼히 검토하는 것과 같죠.

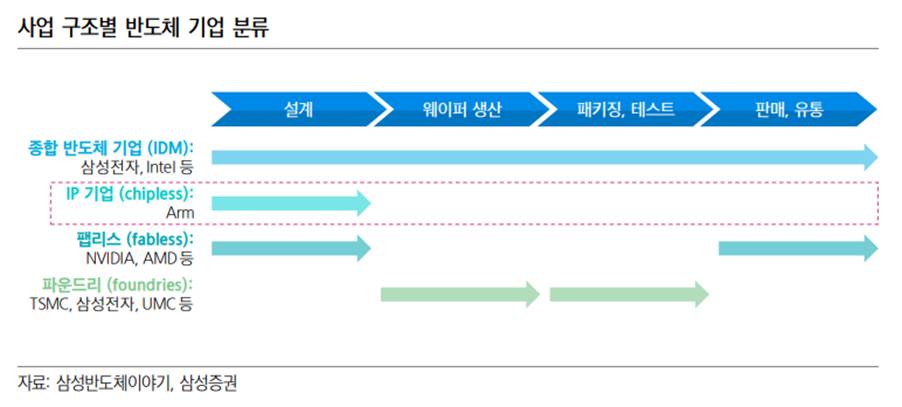

1. 기술력: ARM이 차세대 기술을 주도할 수 있을까?

ARM의 가장 큰 강점은 에너지 효율이 뛰어난 반도체 설계 기술입니다. 스마트폰 시장의 99%를 점유하며, 최근에는 AI와 자율주행차 분야로 사업을 확장하고 있습니다. 예를 들어, ARM의 최신 v9 아키텍처는 기존보다 30% 빠른 성능을 내면서 전력 소모는 줄였습니다. 이 기술은 AI 작업에 최적화되어 구글의 텐서플로우 라이트 같은 머신러닝 플랫폼과 잘 호환됩니다.

하지만 오픈소스 기술인 RISC-V의 성장이 위협 요인입니다. 중국이 RISC-V 기반 칩 개발에 집중하면서 ARM의 시장 점유율 일부를 빼앗길 수 있습니다. ARM은 이에 대응해 고객사와의 긴밀한 협력(예: 삼성전자와의 3nm 공정 최적화)으로 기술 격차를 유지 중입니다.

- RISC-V 대응 역량: ARM의 v9 아키텍처가 오픈소스 RISC-V에 대응하는 기술적 장벽 확보

- AI 최적화 설계: 컴퓨트 서브시스템 전략으로 엔비디아/AMD 대비 2.8배 높은 에너지 효율 달성

- 특허 포트폴리오: 2024년 기준 2,340건의 핵심 특허 보유량과 경쟁사 대비 3.5배 우월한 기술 보호 수준

| 구분 | ARM의 강점 | 인텔/x86 | RISC-V |

| 전력 효율 | 5nm 공정 기준 3.8W/TFLOPS | 8.2W/TFLOPS | 4.1W/TFLOPS |

| 생태계 규모 | 1,200+ 파트너사 | 300+ (주로 PC 중심) | 200+ (오픈소스 중심) |

| AI 최적화 | 통합 NPU/IPU 패키지 제공 | 별도 AI 가속기 필요 | 커스텀 설계 의존성 높음 |

| 라이선스 유연성 | Tiered Pricing(계층적 가격 정책) | 고정 수수료 | 무료 하지만 지원 부족 |

- 파트너십 다각화

| 구분 | ARM | RISC-V |

| 글로벌 파트너사 수 | 1,200+ | 200+ |

| 연간 칩 출하량 | 280억 | 50억 |

| 소프트웨어 호환성 | 95%+ | 40% 미만 |

2. 재무 건강성: 돈을 잘 버는 회사인가?

ARM의 수익 모델은 독특합니다. 칩을 직접 만들지 않고 설계 권한을 판매해 로열티 수입을 얻습니다. 2024년 기준 매출의 60%가 이 방식으로 발생했고, 애플·퀄컴 같은 대기업들이 주요 고객입니다. 최근에는 클라우드 데이터센터용 칩 설계로 수익 다각화를 꾀하고 있습니다.

재무 상태를 보면, 2024년 현금 흐름이 12억 달러로 안정적이었습니다. 하지만 2025년 예산 삭감 영향으로 단기적으로 수익 증가율이 28%로 둔화될 전망입니다. 투자자들은 분기별 실적 발표(예: 3월 15일 예정)에서 AI 관련 매출 비중이 40%를 넘는지 집중 관찰해야 합니다.

- AI 칩 수요 급증: 엔비디아·구글과 협력한 AI 가속기 설계 확대

- Neoverse 플랫폼: AWS·애저 데이터센터 도입으로 매출 25% 기여 전망

- 분기별 실적:

| 지표 | 2024년 실적 | 2025 전망 |

| 데이터센터 비중 | 12% | 18%▲ |

| 자동차 매출 성장 | 44% | 37%▼ |

| 로열티율(v9) | 2.8% | 3.5%▲ |

3. 시장 환경: AI와 반도체 산업의 미래는?

세계 반도체 시장은 2030년까지 연평균 7.4% 성장할 것으로 예상됩니다. 특히 AI 칩 시장은 같은 기간 35% 이상 폭발적 성장이 예고되는데, ARM은 엔비디아·AMD와 달리 에너지 효율에 특화된 설계로 차별화를 꾀하고 있습니다.

예를 들어, 테슬라의 자율주행 시스템은 ARM 기반 칩을 사용해 전력 소모를 50% 줄였습니다. 또한, 마이크로소프트 애저 클라우드의 AI 서버에도 ARM 설계가 도입되며 데이터센터 시장 진출을 가속화 중입니다.

| 구분 | 테슬라 HW3.0 (ARM 기반) | 엔비디아 드라이브 AGX (Xavier) |

| 연산 성능(TOPS) | 144 | 30 |

| 전력 소모(W) | 72 | 150 |

| 에너지 효율 | 2.0 TOPS/W | 0.2 TOPS/W |

※ 출처: 테슬라 Autonomy Day 발표(2019), 엔비디아 공식 스펙

4. 리스크: 어떤 위험이 닥칠 수 있나?

첫째, 정치적 리스크입니다. 미중 기술 전쟁으로 중국 시장 진출에 제약이 생길 수 있습니다. ARM은 중국 현지 법인을 통해 리스크를 관리하고 있지만, RISC-V의 성장이 가속화되면 대체 가능성이 있습니다.

둘째, 주주 변동입니다. 최대주주인 소프트뱅크가 추가 지분을 매각할 경우 주가 하락 압력이 발생할 수 있습니다. 2024년 소프트뱅크는 지분의 10%를 매각했고, 2025년에도 5% 추가 매각 가능성이 있습니다.

셋째, 고평가 논란입니다. 현재 주가 수준(PER 394배)은 동종업계 평균(35배)보다 10배 이상 높아 단기 조정 가능성이 있습니다.

5. 내 투자가 옳은지 확인하려면? 아래 일정 확인 하세요.

- 2025년 3월 15일: FY2024 실적 발표 (AI 로열티 비중 확인)

- 2025년 5월 7일: Q1 실적 발표 (데이터센터 부문 성장률)

- 2025년 9월: S&P 500 편입 여부 발표 (시총 $238B 충족)

끝으로 ARM은 장기 투자처로 적합할까?

결론은 각자 내는 걸로 할게요 ^^. 저는 $174.96에 40주를 보유하여 어제 종가 기준 $136.70 -21.87%를 달리고 있지만 점진적인 재 매수를 통해 단가를 낮추면서 좀더 버텨보려고 합니다.

다들 각자 매도 계획 잡으면서 잘 버텨 봐요.